歷經長久的去庫存化調整,矽晶圓產業終於正式迎來景氣復甦。在 AI 與先進製程帶動下,12 吋高階矽晶圓需求持續提升,而車用與工控等成熟製程也終於步出谷底,帶動 8 吋晶圓產能利用率全面回升。隨著現貨價格由底部翻揚、新一波漲價潮蓄勢待發,新一輪產業上升循環正式啟動。日本矽晶圓龍頭信越化學在4月就率先領漲,4、5月合計上漲20%。勝高更誇張,股價自4月以來上漲超過1.3倍,顯現強勁動能。

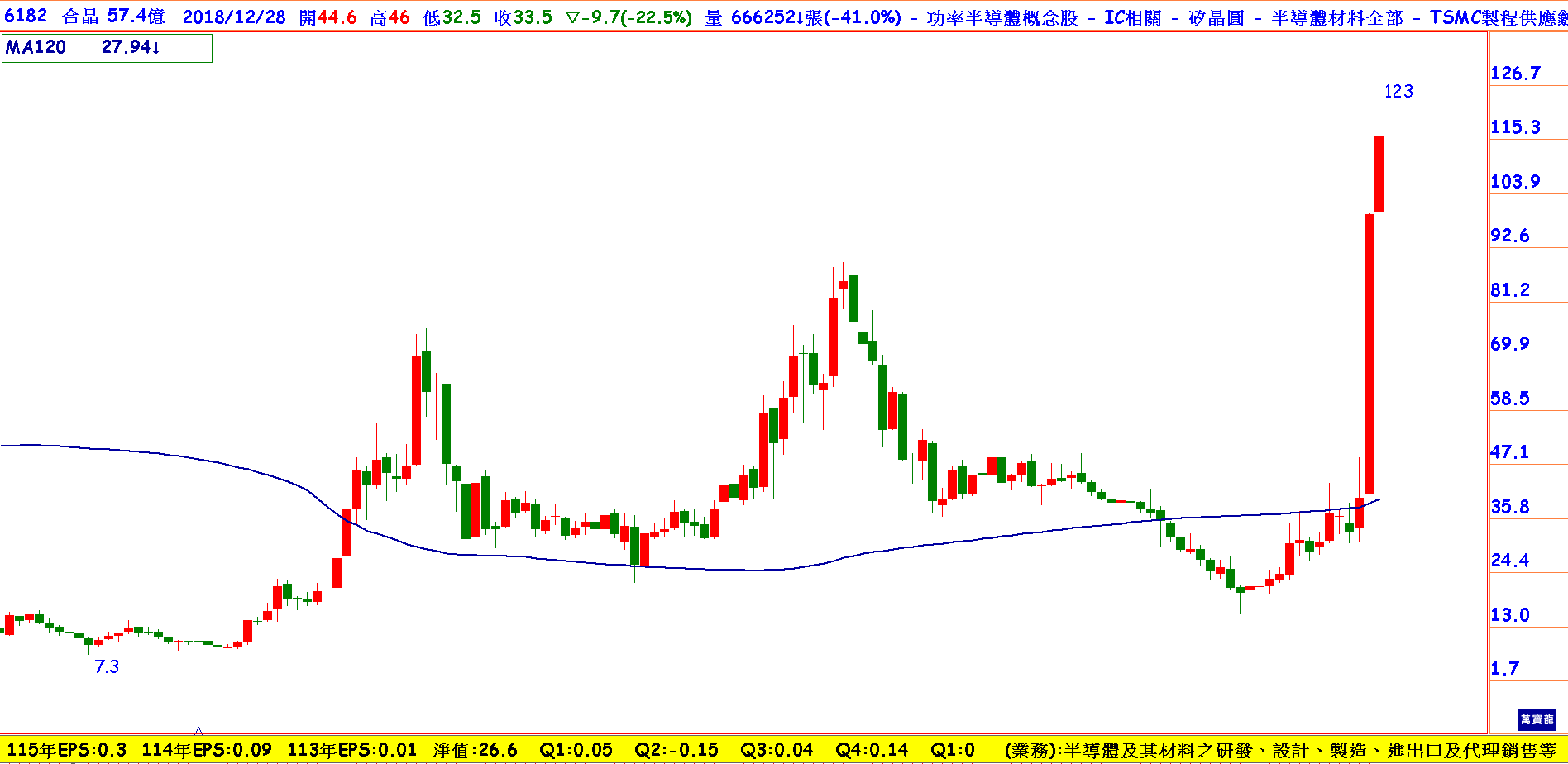

合晶(6182)則是這波上升循環中的絕對受惠核心,隨著客戶需求復甦,IDM拉貨強勁,今年第一季合晶的6吋與12吋產能利用率都接近滿載,8吋也來到了90%。並且,合晶的核心強項6/8吋的晶圓,主要供應給MOSFET、IGBT等功率半導體,價格在下半年預估都會有10-20%的漲幅,2027年也有望持續漲價。受到AI資料中心的需求擠壓,8吋矽晶圓的供給端也已出現結構性短缺,預期今年漲幅會高於12吋晶圓,推動獲利以及毛利率的提升。合晶在先進製程領域也有大幅的進展,二林廠的12吋產能持續開出,主要負責台積電的CoWoS以及CoPoS專案,年底產能約能達到10萬片,滿產總產能有望到20萬片。目前的產能屬於有多少賣多少的狀態,訂單持續滿載,解決過去長期的尺寸落後問題。

在技術研發上,合晶也走在產業的前緣。首先是透過子公司睿晶科技研發的SOI(絕緣矽),是台灣目前唯一自行研發SOI晶圓鍵合、減薄等技術的廠商。SOI目前已經佔合晶整體營收約7-10%,主要應用在功率半導體、MEMS、感測元件等領域,並且延伸至矽光子(CPO)的前端基板。隨著AI伺服器傳輸需求爆發,SOI 作為矽光子基板的需求將在未來 2-3 年呈倍數成長。同時,合晶也積極導入面板級封裝和大尺寸載體方案,布局310mm x 310mm方形矽晶圓,具備高利用率、低翹曲與高平坦度等優勢,在上周的股東會也提到客戶驗證進度順利,並且積極參與結構補償裸晶粒專案開發,擴大先進封裝產品組合。

合晶五月營收來到8.8億,年增11.9%,顯示合晶已逐步從過去的景氣股底回彈。先進與成熟製程的產能皆供不應求,聯電的法說會也證實下半年8吋矽晶圓將會有最大的漲幅,推動成熟製程族群一起往上攻,再加上合晶是這波PMIC需求大增之下最受惠的矽晶圓廠,營收有望逐季往上開出,毛利率回復的速度有望持續加速。先進封裝題材也能進一步推動股價,估值潛在的上修空間很大,投資朋友不妨持續留意。