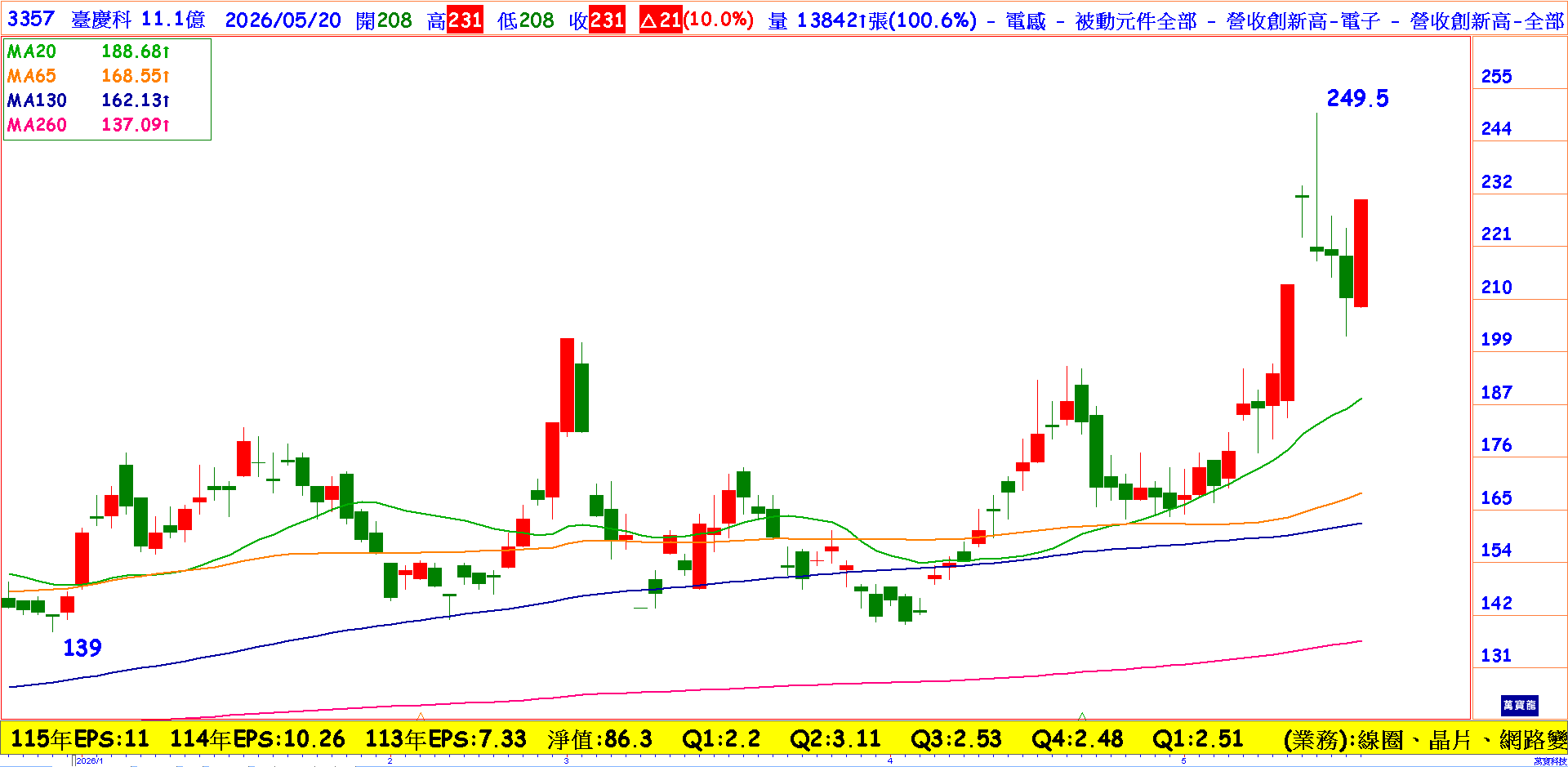

臺慶科(3357),過去是老牌的車用電感大廠,在2025年營收占比中,車用電子高達 39%,是第一大成長動能,PC相關24%、網通設備15%、消費性電子11%,AI相關約10%。以產品別來看,電源電感占62.1%,是核心獲利來源,網路濾波器訊號電感 19.6%、積層晶片電感18.3%,產品線布局完整,抗風險能力強。2026年車用比重有望衝破40%,加上2024年私募引入美商Bourns,歐美市場占比逾七成。

AI伺服器部分,TLVR電感成為最大亮點。臺慶科TLVR電感(橫向電感電壓調節器)專為 輝輝達H100、B200等高階AI伺服器設計,應對AI運算電力瞬間波動的需求,傳統電感根本無法取代。公司已在 2025 年第四季正式量產,台灣廠全自動設備到位,第一期月產能200萬顆,一台AI伺服器需用到10顆以上,2026年持續放量,並與美國原廠開發下一代產品,透過白牌伺服器與CSP雲端商切入供應鏈,戰略位置關鍵。AI營收占比預計從2025年10%攀升至2026年14%,下半年輝達Rubin新平台量產,貢獻將再次放大。

DDR5替代浪潮更是確定性最強的題材。截至2025年底,DDR5滲透率已達75%,預估2026 年底衝上95%以上,全面取代DDR4,AI伺服器更已全數標配DDR5。臺慶科是DRAM顆粒原廠的核心電感供應商,DDR5對電感用量遠高於DDR4,公司同時供貨原廠與終端組裝廠,還與三家國內功率IC廠合作開發,直接受惠滲透率提升紅利,電感業務動能滿檔。

今年3月起,全球電感龍頭村田調漲磁珠、功率電感價格,漲幅達三位數,被動元件價格反轉信號明確。臺慶科2025年第四季已先漲磁珠,後續將針對線圈類產品協商調價,馬來西亞廠預計7月通過車規認證,成為避險生產基地,毛利率有望優於2025年。此外,公司切入 800V以上HVDC高壓直流新應用,產品單價與毛利率更優,強化獲利結構。

整體來看,臺慶科同時切入DDR5全面替代、TLVR電感放量、車用、AI雙引擎、被動元件漲價四大趨勢,財務數據逐季轉強,訂單能見度高,2026年營收、獲利有望雙雙挑戰歷史新高。