◎王榮旭 CSIA/CFTA

上周S&P500漲跌幾乎持平、那指下跌0.4%、道瓊小漲0.3%,但指數沒跌多少,個股卻重挫的走勢影響著投資人情緒,並且集中在科技股身上,主要在於市場對於12月降息的信心倒退,本週重頭戲就是輝達在本週三盤後的財報,以及被延後超過一個月的九月就業數據。

若從川普4/2解放日大跌之後算起,S&P500已經反彈近40%、那斯達克飆漲超過50%,輝達翻倍、AMD漲幅接近三倍、美光靠著記憶體及HBM等利多大漲快四倍,美股累積半年多來龐大的獲利了結賣壓,因此當總經數據一有風吹草動便容易引發個股下挫。目前無論是台股或美股,短線缺乏新利多催化,加上美國政府關門,市場缺乏明確經濟數據指引,部分資金選擇暫時觀望或是獲利了結。

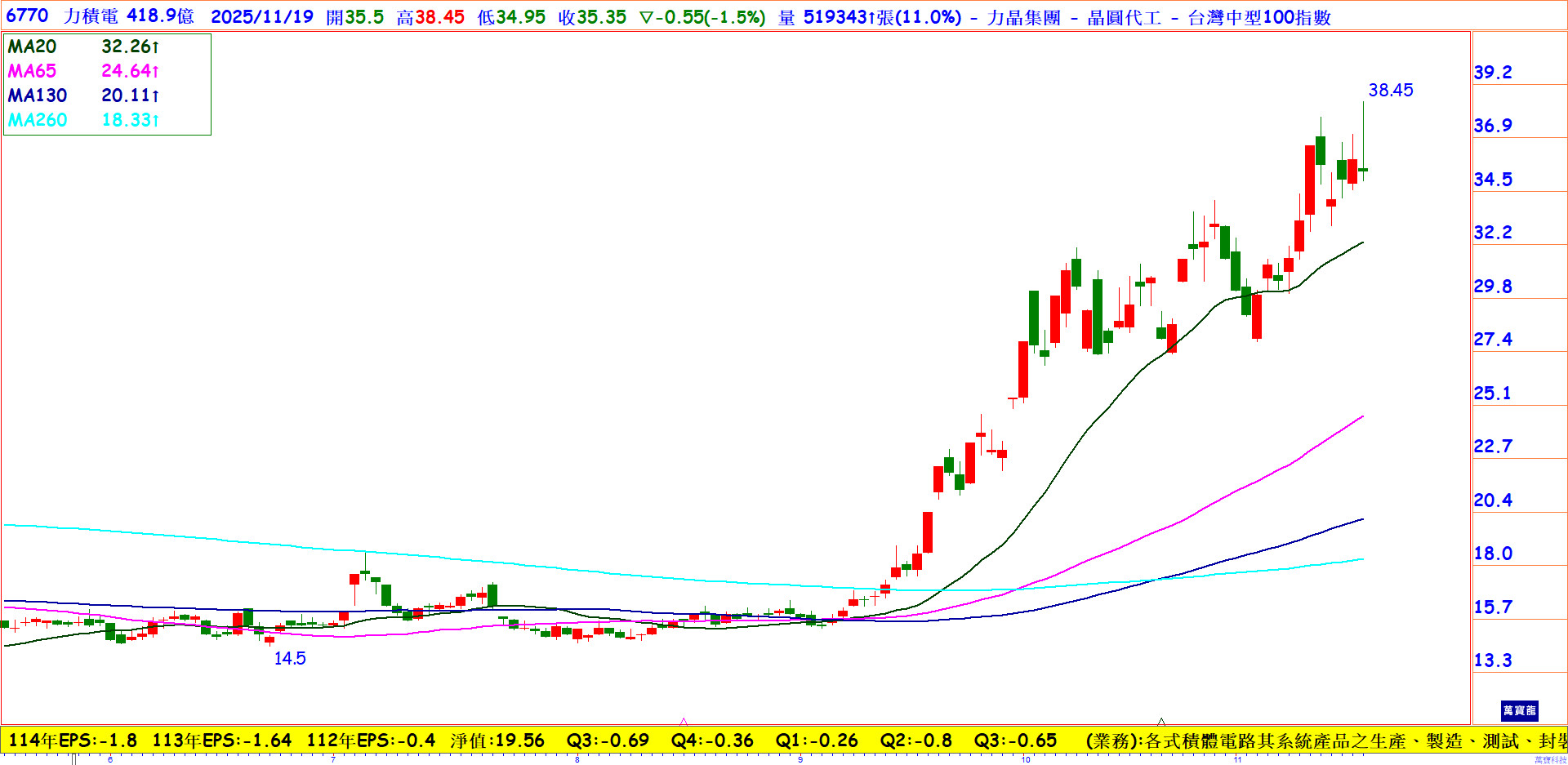

晶圓代工廠力積電(6770)在記憶體循環回溫、調漲晶圓代工價格、加上3D AI 代工布局露出成效之下,股價自9月初低點一路翻倍,背後的關鍵在於虧損持續收斂,營收與產品結構正悄悄改變,第3季營收118.4億,季增 5%、年增約 1.6%;不過毛利率仍為 -6.5%,稅後淨損27.28億,單季EPS -0.65元,累計前三季EPS為-1.71 元,已連九季虧損。

Q3虧損幅度明顯較前一季及去年同期收斂,主要來自跌價損失回沖與匯損減少,加上記憶體出貨比重提升、ASP 回升,稼動率約 78%,營運體質比一年前健康許多。10月營收來到41.34億,月增 4.6%,年增約5.6%;前10月累計營收383.69億,年增約2.3%。第3季營收已連兩季成長,進入第4季,營收開始出現溫和成長。

這一波動能來自記憶體價格翻揚以及調漲部分晶圓代工價格,自11月起公司已對部分成熟製程代工進行價格調整,Q4起逐步反映在平均售價,搭配投片量微增,而利基型DRAM在大廠產能轉往HBM的排擠效應下,價格持續走高;SLC NAND 因韓系廠減產而谷底翻揚,NOR Flash 也在 AIoT 應用帶動下出現漲價跡象,投資朋友不妨留意。