◎賴建承CSIA

輝達首款矽光子網路交換器 Spectrum-X,日前已獲甲骨文、Meta 等兩大巨頭採用,正式宣告AI的光通訊時代來臨,加上輝達GTC大會的加持,且政府預計四年投入29億元預算,目標2028年達成矽光子供應鏈自主。隨著政策支持與市場需求驅動,CPO與矽光子將深度整合,帶動光電封裝與高密度光纖連接標準的加速制定。此外,日前台積電與日月光投控攜手37家廠商,成立3DIC先進封裝聯盟,也是為了迎接AI的光通訊時代,故股價沉寂已久的矽光子族群將再度發光發熱!

CPO光學元件步入爆發期

大型生成式AI應用推升資料流量爆炸性成長,使得自雲端至資料中心端的傳輸規模擴大,傳統電訊號在長距與高頻下的能耗與損耗問題愈趨嚴重,使得光通訊逐漸成為趨勢。目前光學互聯方案主要分為可插拔式光模組與CPO兩類,雖然可插拔模組技術成熟,但速率提升至每通道100G甚至200G時,就會導致訊號衰減與功耗增加,而CPO則將光電引擎直接與交換晶片共同封裝,減少功耗,故CPO被視為更具潛力的架構。CPO光學元件的產業營收自2024年起年複合成長率137%攀升,2030年上看81億美元。不過CPO 技術至少要到 2026 下半年後,在高階的AI市場中開始進入量產,2027 年後進入逐步放量,而在此之前的空窗期,仍將由可插拔光收發模組承接,這對國內的光通訊廠商之業績成長可期,括光聖(6442)、華星光(4979)、波若威(3163)、聯鈞(3450)、眾達-KY(4977)等不容小覷。

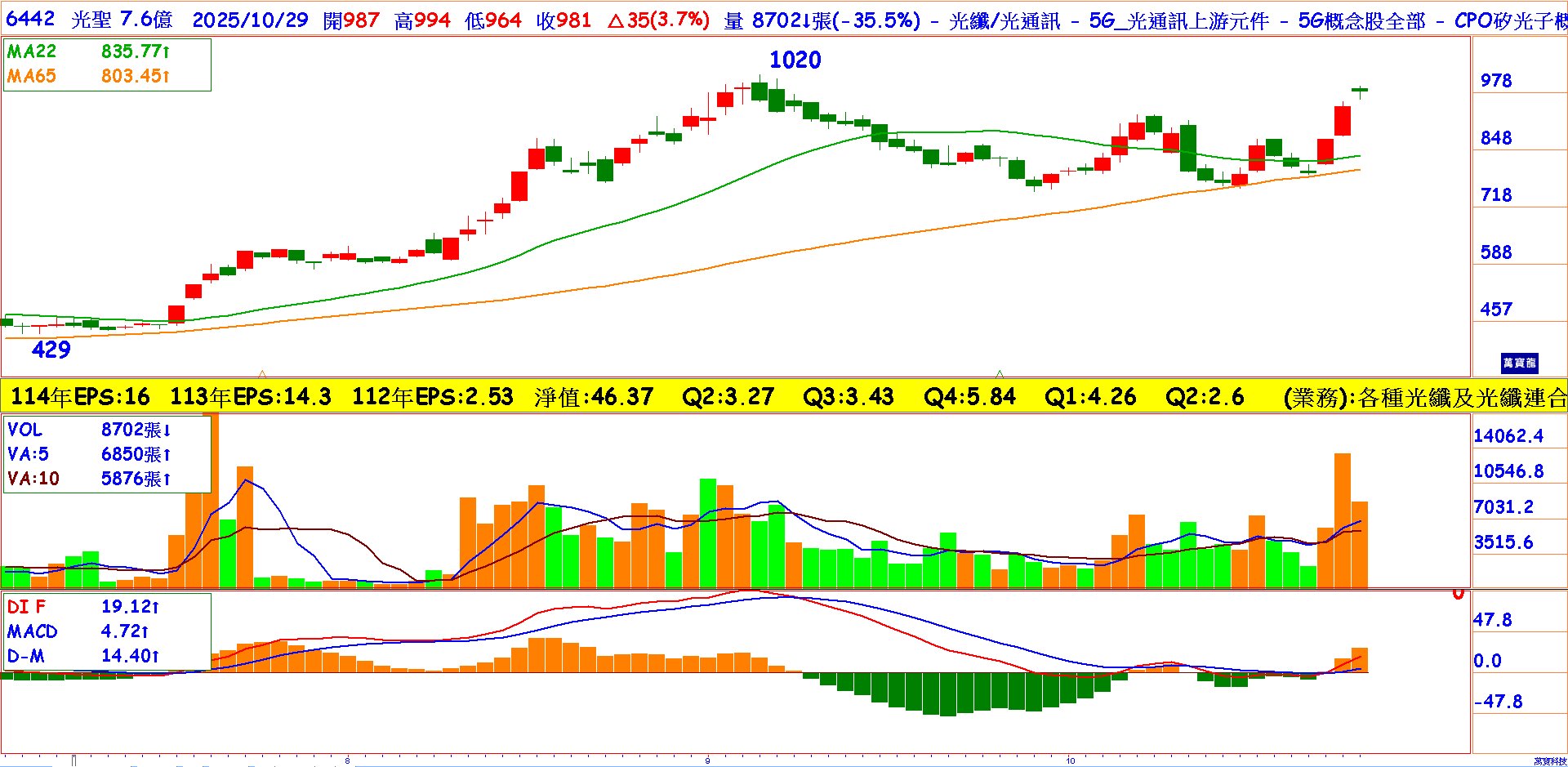

光聖2026年EPS倍增至32元

光聖(6442)在資料中心領域布局完整,涵蓋cassette、光纖fiber與cable產品,並持續從288芯技術提升至6,912芯,與客戶共同進行客製化開發。轉投資的合聖則專注於CPO關鍵元件,包括FAU(光纖陣列)設計與ELS(外部光源)模組。目前合聖已投入400G與800G光收發器量產,並同步推進1.6T規格的POC專案。合聖計畫於2026年公開發行,2027年登錄興櫃,在未掛牌前,光聖仍將成為市場上之焦點。光聖第一季營業利益有3.82億,第二季倍數跳升至7.94億,上半年EPS僅6.85元,主要是第二季業外損失達4.97億,由於9月營收高達10.45億,月增率61.9%,年增率85.99%,有助第三季獲利揚升,今年預估EPS16元,2026年EPS有機會挑戰32元,獲利機會呈現倍增。股價於季線之上打底成功,MACD翻紅且量能升溫,配合法人買盤回籠,研判股價將再次啟動Q3大漲模式,可逢低分批布局。