◎王榮旭 CSIA/CFTA

本週迎來三個「重磅」議題,包括FOMC利率決策、五大科技龍頭財報,以及川普與習近平會談。上周五因9月CPI持續降溫、通膨壓力放緩,本週聯準會再降息幾乎是板上釘釘,美股指數再創新高,累計上週S&P500漲約1.9%,那指與道瓊各約2.2%,代表小型股的羅素2000也漲約2.5%,市場聚焦本週科技股財報,是否能在驅動新一波AI行情。

本週各大CSP廠財報將陸續,週三打頭陣的包括微軟、Alphabet、Meta,蘋果、亞馬遜緊接於週四登場,五大龍頭市值合計約15.1兆美元,占S&P500權重約26.5%。若再把NVIDIA與特斯拉納入,「七巨頭」合計比重逼近37%,任何一檔的財報數字及利多將左右多頭延續力道,在聯準會順利降息加上AI技術推陳出新,全球股市將進入更高波動與創新驅動的新階段,投資朋友須好好把握。

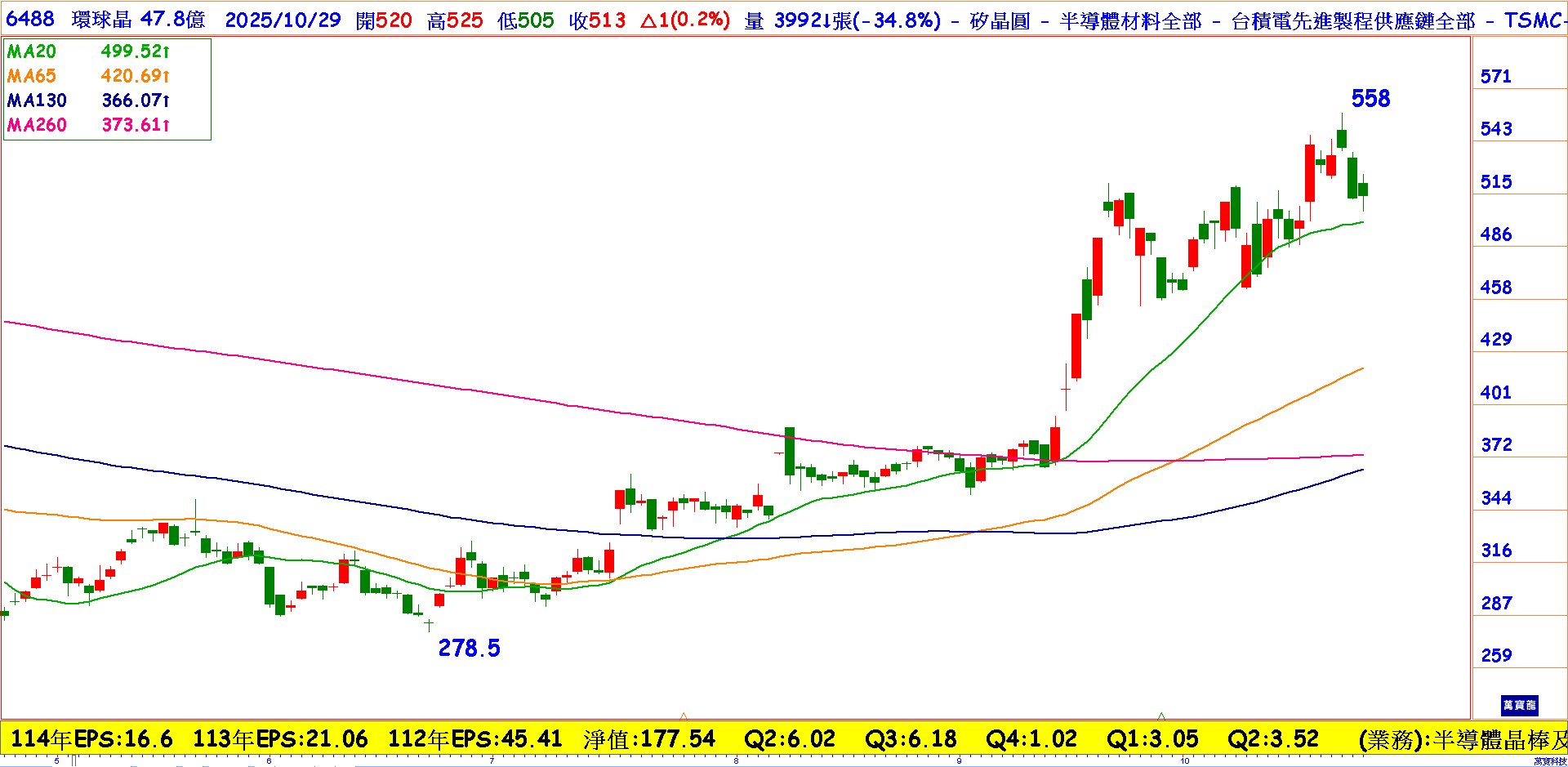

上週推薦的被動元件龍頭國巨*(2327)持續走高,主要受惠AI伺服器應用將推動MLCC(多層陶瓷電容)需求倍數成長,國巨*(2327)9月營收116.81億、月增8.57%,創單月營收新高,Q3營收330.87億、季增0.96%,也同樣寫下單季營收歷史新高。而本週新推薦的個股環球晶(6488),做為全球前三大矽晶圓供應商,主力業務涵蓋半導體晶棒及晶圓研發製造,受惠AI、車用、5G等新興應用帶動產業需求。9月營收年增14.6%,創21個月新高,基本面逐漸轉佳。

環球晶的多頭行情三支箭,其一,記憶體循環觸底回升,今年Q3起 DRAM、NAND報價續彈,供給面已現緊俏跡象,公司記憶體營收占比三至四成,價格反轉將同步帶動出貨與合約價,營運回暖;其二,美國擴產進入放量期。環球晶為近年少數在美擴充 300mm 矽晶圓的供應商,德州、密蘇里新廠預計於 2025年下半年、2026 年上半年陸續投產,受惠在地化政策與先進製程拉貨,營收結構可望在上一層樓;其三,特用晶圓毛利提升、GaN產能利用率滿載,儘管SiC短期仍有價格壓力,但隨8吋產品於2026年導入、整體毛利率上看 30%,投資朋友不妨留意。