◎陳子榕 CSIA/CFTA

近來台股SiC(碳化矽)族群表現轉強,主因是輝達(NVIDIA)在其「電力大革命」中明確表示將導入SiC技術,提升資料中心與AI伺服器的能源效率。由於AI運算所需電力驚人,能源成本已成為資料中心營運的重要瓶頸,因此能在高壓高溫下表現優異的碳化矽,成為解方之一。此一趨勢不僅帶動相關材料、晶圓與功率元件族群受惠,也對傳統矽晶圓產業帶來新的轉機。

AI運算、超大型語言模型(LLM)、自駕車與高效能運算(HPC)帶來龐大電力需求。根據研究機構預測,2030年全球資料中心耗電量將占全球用電總量近10%。如何降低能源轉換損耗、減少冷卻成本,是業界關注重點。

相較於傳統矽(Si),碳化矽具備的優勢:

高擊穿電壓:適合高壓功率元件。

高熱導率:可在高溫下穩定運作。

低導通電阻:減少電能損耗。

小型化:降低系統體積與散熱需求。

這些特性讓SiC特別適合應用於電動車(EV)、高壓電源模組、伺服器電源管理及再生能源轉換器。

雖然SiC具備優勢,但其成本仍高於矽晶圓約5~10倍,且加工難度大、良率偏低。因此短期內,矽與SiC將呈現「分工共生」格局:

矽晶圓:繼續主導邏輯、記憶體、影像感測器、低壓MOSFET市場。

SiC晶圓:主導高壓、高溫、高效率的功率半導體領域(如EV、伺服器電源、再生能源)。相關受惠股:

環球晶(6488)、台達電(2308)、群光(2375)、台勝科(3532)、合晶(6182)、中美晶(5483)、嘉晶(3016)

輝達導入SiC象徵著AI世代能源轉換的關鍵轉折點,對矽晶圓族群而言,若能順利跨足第三代半導體或強化差異化產品,可望在新一輪產業重構中保持競爭力。

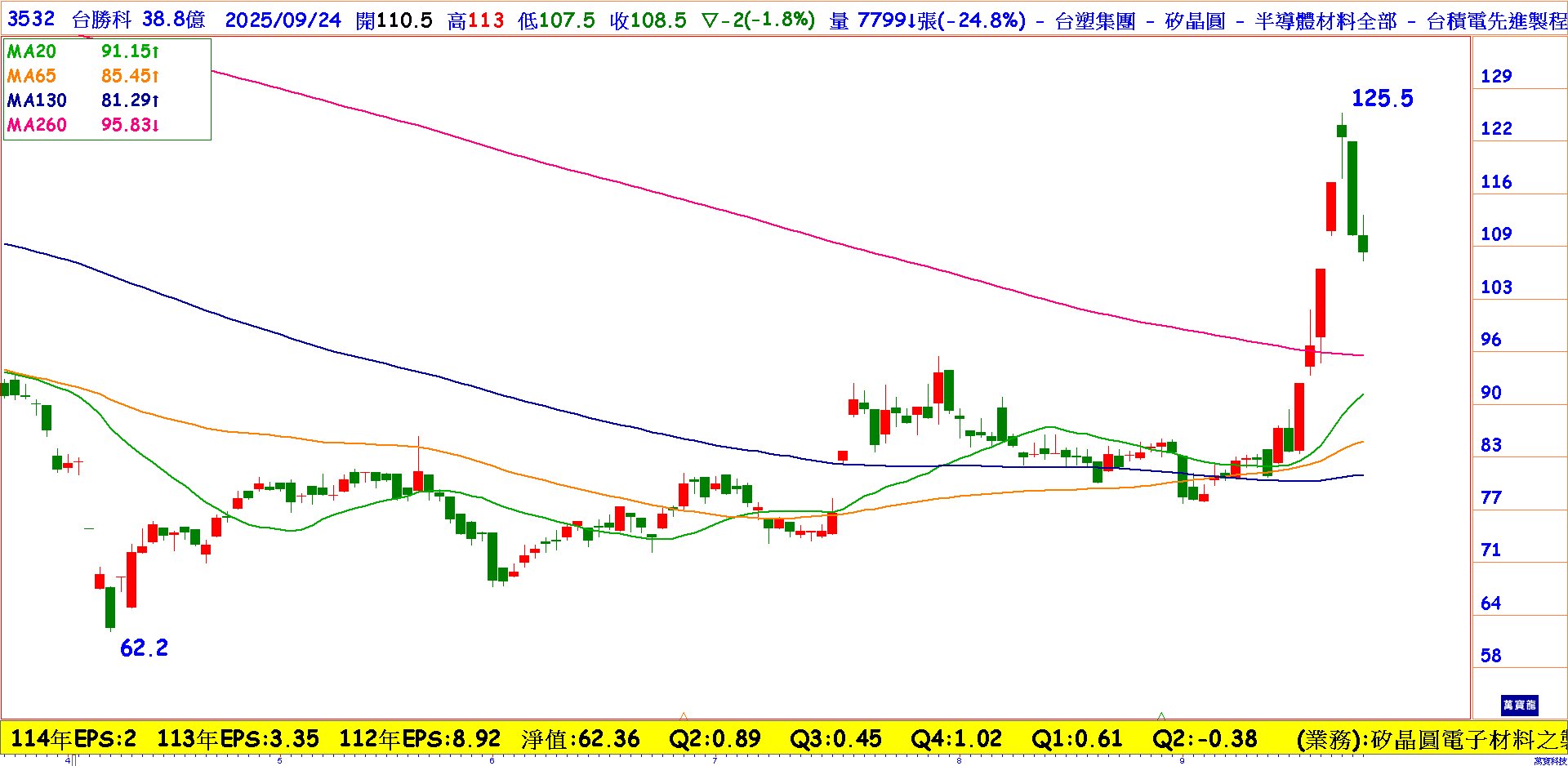

台勝科 (3532),台勝科自結8月獲利1.04億元,每股稅後0.27元 。南亞科(2408),華邦電(2344)、旺宏(2337)為台勝科的重要客戶,近期受惠於整體記憶體市況翻揚。由於記憶體均採用12吋矽晶圓,需求同步成長,有利矽晶圓市場回溫。預估台勝科在12吋產品中,DRAM應用占比高達六成,隨著記憶體景氣復甦,對台勝科營運將形成實質助益。技術面:短中期均線向上,券資比拉高至18%,可望有一波軋空之勢。