先進封裝最大的受益股:弘塑

◎王榮旭 CSIA

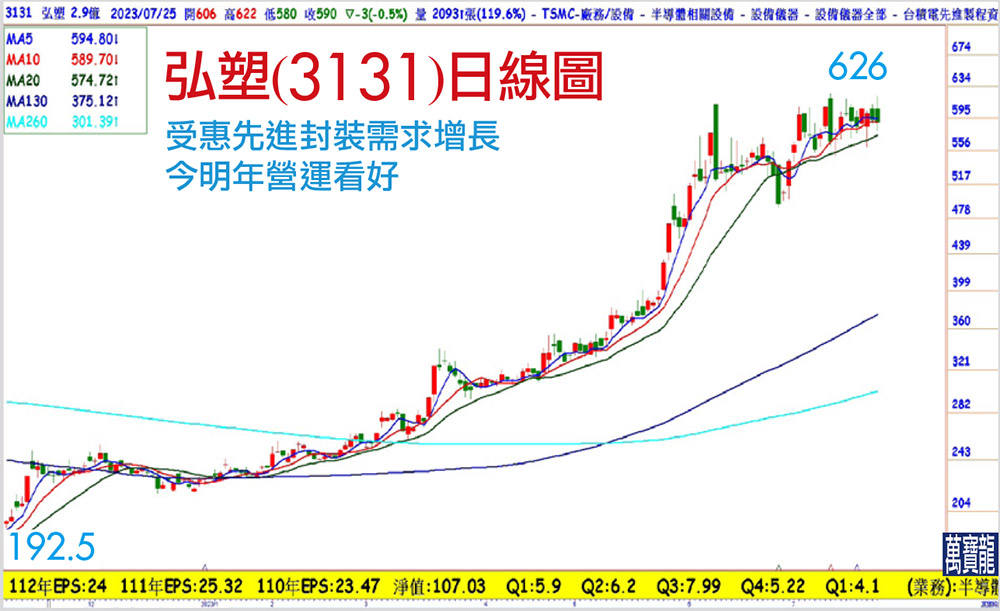

最近AI議題相當火熱,從上游的設備,中游的晶圓產能乃至於下游的封裝等,需求都大幅回溫,尤其和CoWoS有關的封裝設備和技術,更成為大家積極著墨的地方,而這波AI所帶起的半導體快速復甦,這當中最大的受惠者少不了上游的設備商弘塑(3131),隨著今年半導體設備出貨增加,公司除了機台設備訂單滿手以外,同時帶動化學品和檢測設備的成長,也有利於子公司今年的成長,成為弘塑今年和明年營收及獲利成長的關鍵。

弘塑的營收由四家公司組成,分別是母公司弘塑、子公司則有持股100%的添鴻、持股100%的佳霖、持股78.1%的太引,最重要的母公司弘塑主要業務範疇是半導體設備與耗材,添鴻負責提供金屬蝕刻液與各式化學藥劑,佳霖為半導體設備通路商,太引則提供工程資料分析系統,其中弘塑與添鴻為公司獲利主要來源,合計佔集團總獲利超過80%。從全球AI拉貨需求來看,我們可以預期下半年營收將優於上半年,且逐季走高至第四季,最重要的客戶台積電CoWoS相關設備訂單已經在6月下單,但由於設備前置期達7-8個月,因此預計明(2024)年第一季才會開始陸續驗收設備貢獻營收。

弘塑提供半導體IC先進封裝(InFO/CoWoS/SoIC)製程濕式設備,對應產品包括酸槽設備(Wet Bench)與單晶片旋轉機(Single Wafer Spin Processor),應用於清洗、顯影、蝕刻、去光阻、電鍍、化鍍等製程。根據市場需求來看,每1萬片CoWoS月產能,預計增加封測廠至少15-20台相關CoWoS設備需求,主流的單晶圓濕製程設備ASP約100~200萬美元,批次式晶圓濕製程設備ASP約100~250萬美元,混和型ASP約150~300萬美元,其中單晶片旋轉機一個機台就有4個以上腔體,因此毛利率高於酸槽設備。台積電前段主要配合設備廠DNS/TEL/SEZ同樣具上述製程,但基於市場規模與ASP考量,早在2017年InFO封裝技術崛起時選擇不投入,因此筆者認為這次的先進封裝大戰中,也不會跨入後段領域。

同時,近年來台積電積極扶植在地廠商,除了希望能夠帶動國內半導體產業鏈以外,弘塑的本土化有著就近供應及維護的優勢,也因此成為台積電最主要的設備供應商,因此筆者看好弘塑在封測設備的需求增長,以及子公司添鴻專攻半導體濕製程配方化學品研發與製造,毛利高達50%以上,佳霖負責半導體設備通路,太引負責工程資料分析的一條龍服務下,今明年營運成長可期。